Про американский долг и бюджет

Как считать и где точка невозврата

Фискальный «ястреб» спорит с рыночным оптимистом о том, грозит ли США финансовая катастрофа.

23 декабря 2024 г.

Авторы: Роберт Бёрджесс и Клайв Крук

Это первая часть серии материалов Bloomberg Opinion, в которых рассматриваются риски, связанные со стремительным ростом долга и бюджетного дефицита США.

Федеральный долг и бюджетный дефицит в США достигли экстремальных значений, толкая страну на путь финансового краха. Или нет.

В последние годы правительство США активно занимало средства, чтобы поддержать экономику в условиях пандемии и профинансировать программы президентов Дональда Трампа и Джо Байдена. Общий объем долга вырос с 19,5 трлн долларов в 2016 году до 36 трлн долларов сегодня — это примерно 120% ВВП по сравнению со 105% в 2016-м. Ситуацию усугубляет и то, что расходы по-прежнему существенно опережают налоговые поступления, несмотря на впечатляющее восстановление экономики после пандемии. Из-за этого дефицит бюджета в финансовом году, который завершился 30 сентября, достиг 1,83 трлн долларов.

Неудивительно, что многие делают вывод: Америка фактически банкрот, и единственный выход — болезненные сокращения расходов, которые ударят в первую очередь по наиболее уязвимым слоям населения. Но если смотреть в целом, то избыточные долги и дефициты почти всегда присутствовали в послевоенной истории США. Когда совокупный объем заимствований впервые превысил 1 трлн долларов в начале 1980-х, фискальные «ястребы» говорили то же самое — что мы закладываем будущее наших детей.

Однако экономика США продолжала укрепляться. Доллар ещё сильнее закрепил свою роль в качестве главной резервной валюты мира. Спрос на казначейские бумаги остается на прежнем высоком уровне. Американский фондовый рынок вызывает зависть всего мира — инвесторы готовы платить рекордные премии за владение акциями США. Значит ли это, что мы ошибались насчет долга и дефицитов? Не действуют ли привычные правила заимствований и расходов, когда речь идет об Америке? Или на этот раз все иначе? Возможно, рынки зря так спокойны? В ближайшие дни Bloomberg Opinion ответит на эти вопросы в серии колонок.

В этой первой части Роберт Бёрджесс (исполнительный редактор) и Клайв Крук (колумнист) из Bloomberg Opinion обсуждают четыре графика, отражающие текущее финансовое положение Америки. Боб считает, что ситуация далека от идеала, но хочет понять, почему рынки столь спокойны. Может, они знают то, чего не знаем мы? Клайв беспокоится сильнее и упрекает политиков в халатном отношении к проблеме. Как он любит говорить Бобу, рынки переменчивы, и однажды они взбунтуются. Лучше исправить положение сейчас, чем ждать краха.

Роберт Бёрджесс:

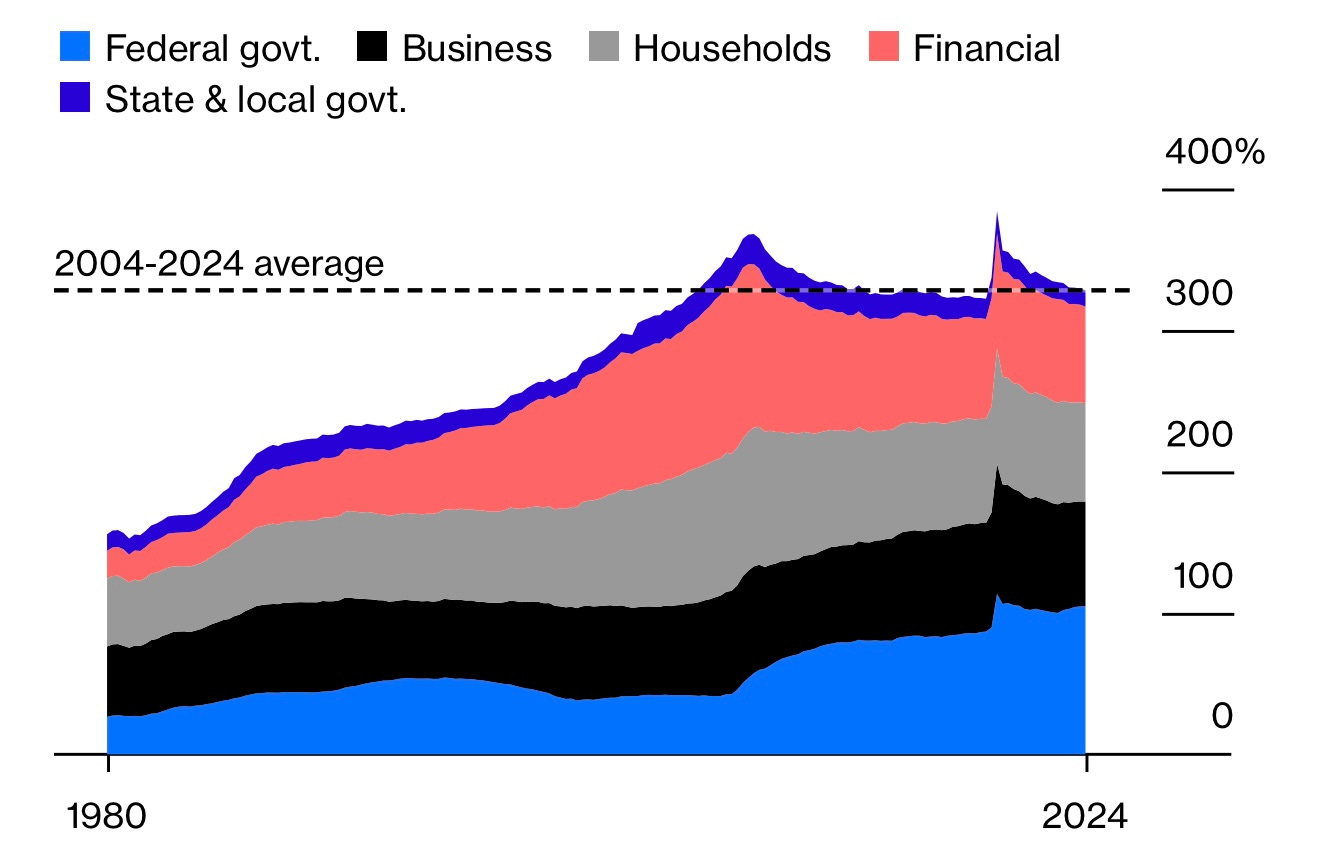

Самая большая проблема в любом споре о государственном долге и дефиците США — это узость взгляда и отсутствие контекста. Да, федеральный долг вырос по отношению к ВВП, но ведь в остальной экономике США одновременно произошло «разгрузочное» снижение долгов: это касается штатов и местных органов власти, домашних хозяйств, корпораций, финансовых институтов. В итоге суммарный долг в экономике сейчас (в пересчете на процент к ВВП) меньше, чем был перед финансовым кризисом, произошедшим около 16 лет назад.

Уровень долга экономики США сегодня примерно соответствует среднему за последние 20 лет

Долг как процент от ВВП, по секторам

(Источник: Bloomberg)

Это говорит о том, что правительство США может позволить себе более высокие уровни заимствований, потому что другие секторы экономики занимают меньше — по крайней мере в относительном выражении. Иначе как объяснить, что Минфин США с прежним успехом размещает казначейские бумаги, хотя отношение долга к ВВП стало выше? Всего пару недель назад Минфин получил заявки на 105,3 млрд долларов при размещении нот на 39 млрд. Коэффициент «bid-to-cover» (соотношение совокупного спроса к объему размещения) достиг 2,70 — это максимум с середины 2016 года!

Клайв Крук:

Ты прав, когда говоришь, что «пророки фискального краха» обычно ошибались — по крайней мере, если речь о США. Риски можно преувеличить; сам, бывает, грешил этим. Согласен, что контекст важен, и что у США, как ни крути, есть в фискальном плане больше свободы, чем у других стран. Но, как я попытаюсь убедить тебя, даже у США она не безгранична, а по сегодняшнему курсу предел может быть уже не так далеко.

Что касается нашего первого графика, то он меня не особо успокаивает. «Норма» последних 20 лет — это не лучший ориентир, ведь в этот период пришелся кризис 2007–2009 годов. В 2005 году, если смотреть на этот показатель, общий долг был чуть меньше 300% ВВП; сейчас он примерно на этом же уровне. За эти годы мы пережили финансовый коллапс и колоссальные экономические потери. Так что я не вижу оснований говорить «все в порядке».

Роберт Бёрджесс:

Ты прав: были коллапс и потери, но во многом они были вызваны субстандартным ипотечным кризисом и рискованным кредитованием банков, а не государственными заимствованиями. Кроме того, именно в этот период высоких уровней долгов мы наблюдали самый длительный период экономического роста в мирное время: с середины 2009 до января 2020. Если бы не пандемия, мы, возможно, приближались бы уже к 16-му году расширения.

Моя мысль в том, что США — это чрезвычайно богатая страна, которая вполне способна обслуживать свой долг. За последние 10 лет чистая стоимость активов американских домохозяйств выросла на 83,3 трлн долларов и достигла 168,8 трлн, по данным ФРС. Это почти в пять раз превышает совокупный долг федерального правительства в размере 36,1 трлн, обеспечивая масштабный источник финансирования.

Клайв Крук:

Согласен, что совокупный показатель долга мало что говорит о финансовой уязвимости, ведь она больше зависит от конкретных секторов. Слишком большая долговая нагрузка домохозяйств может обрушить экономику, даже если бизнес активно сокращает долги и общий объем при этом не меняется. Совокупный долг не отражает ни уровень финансовой нестабильности, ни способность обслуживать заимствования. США действительно богаты, и налогоплательщики способны обслуживать большой объем госдолга, что сейчас и происходит. Но график показывает лишь текущий уровень долга.

Когда доля долгов между секторами меняется, нужно понять, почему. В последние годы долг федерального правительства растет, а удельный вес долгов домохозяйств и компаний снижается. Частично это может объясняться всплеском инфляции, который «съел» часть частных долгов, а также сдержал более резкий рост госдолга. Но возможно и то, что высокие государственные заимствования ведут к более высоким ставкам и подавляют инвестиции и кредиты в частном секторе — это «вытеснение» (crowding out). Оно тормозит рост, а низкий рост, в свою очередь, увеличивает суммарное отношение долга к ВВП.

Отсюда мой главный аргумент. Устойчивость госдолга зависит от будущего: будущих заимствований, процентных ставок, темпов роста. Если при разумных предположениях отношение долга к ВВП начинает расти неограниченно, жди беды. Все эти параметры неопределенны, ничего не предопределено заранее. Но если с высокой вероятностью цифры говорят, что нас ждет безудержный рост долга, проблема налицо.

Роберт Бёрджесс:

Идея, что весь этот долг поддерживает ставку выше, чем она могла бы быть, кажется мне слишком теоретической. По учебникам так и выходит, но с 2009 по 2021 годы, когда долг рос, ставки в США были одними из самых низких за всю историю. Доходность трежерис всех сроков погашения в среднем держалась на уровне 1,50%, в то время как средняя доходность с 1973 года — 5,60% (по индексу Bloomberg US Aggregate Treasury). И низкие ставки держались именно благодаря тому, что инфляция оставалась под контролем.

Клайв Крук:

Согласен. И здесь ключевой вопрос: если перспективы столь мрачны, почему правительству так легко продавать свой долг? Переходим к следующему графику.

Роберт Бёрджесс:

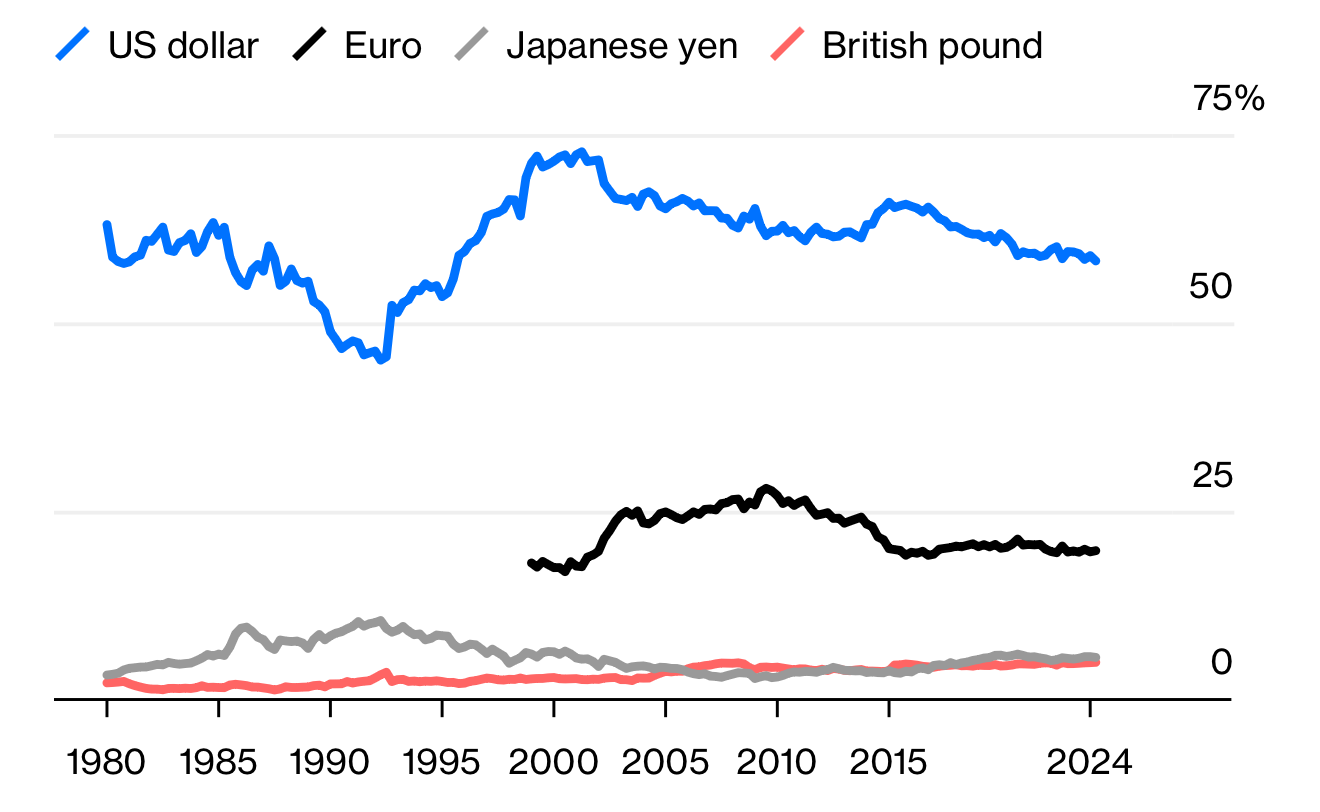

На первый взгляд, следующий график не имеет прямого отношения к долгу, но он играет важную роль: речь о долларе. Доля «зеленого» в мировых резервах по-прежнему велика — 58%, тогда как у евро 19,8%, а у иены и вовсе 5,6%. У доллара были разные периоды — от минимума 45% в 1992 г. до 73% в 2001-м. Сегодня доллар фигурирует почти в 50% мировых транзакций, по данным SWIFT. У евро — 23%.

Доллар остается доминирующей резервной валютой

Состав глобальных валютных резервов

(Источник: Международный валютный фонд)

Как раз об этом говорят, когда употребляют выражение «непомерная привилегия» (exorbitant privilege) США. Роль доллара в мировой финансовой системе настолько велика, что позволяет правительству США постоянно иметь дефицит торгового баланса и бюджета: остальному миру нужны доллары, чтобы вести дела, а эти доллары, как правило, вкладываются в американский госдолг. О фискальной траектории США хорошо известно, но иностранные вложения в американские облигации все равно продолжают расти и достигли 8,67 трлн долларов в сентябре по данным Минфина США.

Клайв Крук:

Бесспорно, экономика и госфинансы США получают огромные выгоды от того, что они выпускают мировую резервную валюту. И да, экономисты давно говорят об угрозе статуса доллара как резервной валюты, и пока эти угрозы не сбылись. Попытки его «свергнуть» (например, с помощью евро) явно не увенчались успехом. Очевидно, это помогает США нести более высокую долговую нагрузку в процентах к ВВП, чем было бы возможно любой другой стране. Но я бы выделил две вещи.

Во-первых, нельзя безоглядно верить, что этот статус будет вечным. У США пока нет реального конкурента на глобальной арене, но Европа и Китай хотели бы изменить расклад. Правда, их шансы на ближайшую перспективу выглядят слабо. Однако меня настораживает растущий тренд на экономическую фрагментацию. Доллар занял лидирующие позиции благодаря глобализации торговли и финансов. Если рынки начнут дробиться, его универсальность снизится. Пока разговоры о конце глобализации преувеличены, но кто знает, что нас ждет через несколько лет.

Во-вторых, даже при неоспоримом лидерстве доллара это не означает, что США могут бесконечно наращивать долг. Все зависит от того, как инвесторы оценивают риски и доходность. Государство продает свой долг, инвесторы его покупают, ожидая адекватной доходности. Чем больше объем госдолга, тем выше расходы на его обслуживание (даже при неизменных ставках) и тем выше риск для инвесторов — особенно если ФРС начнет печатать деньги для покрытия дефицита (fiscal dominance). «Непомерная привилегия» дает США льготы в долговой политике, но не отменяет базовых закономерностей.

Роберт Бёрджесс:

Если верить в эффективные рынки, предполагающие, что они смотрят в будущее, нужно спросить: почему же инвесторы не требуют гораздо большей премии к доходности, чтобы компенсировать риск «неустойчивого» долга? Возможно, дело в том, что риск они видят невысоким. Посмотри на так называемую «премию за срок» (term premium), то есть дополнительную доходность, которую инвесторы хотят получать за владение долгосрочными облигациями по сравнению с краткосрочными инструментами вроде векселей. Модель ФРБ Нью-Йорка оценивает нынешнюю премию в 0,28 процентного пункта, в то время как среднее значение с начала 1960-х составляет 1,46 п.п. И это заметно ниже среднего уровня в 1,29 п.п. в конце 1990-х—начале 2000-х, когда бюджет США был профицитным.

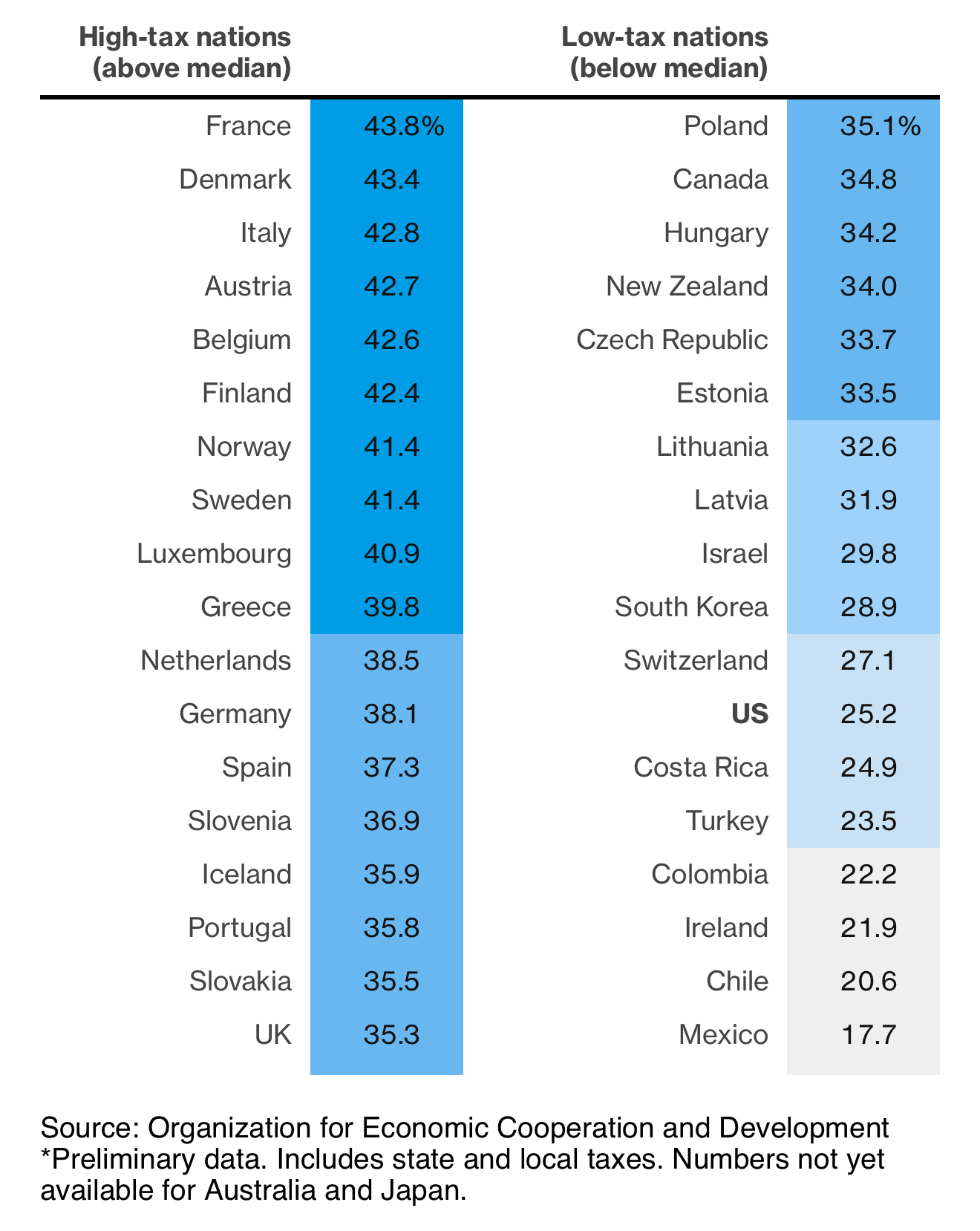

Судя по этому, рынок считает долг США менее рискованным, чем раньше. Почему? У этого может быть много причин. Одна из них — уверенность, что Федрезерв, уже применявший количественное смягчение (QE), снова напечатает денег, если инвесторы вдруг объявят «забастовку покупателей». Или это может быть связано с моим тезисом, что колоссальные богатства США позволяют стране выдерживать экстремально высокий уровень долга и дефицита. Также США действительно относительно низко облагают себя налогами — всегда есть возможность повысить сборы, если станет совсем критично. В 2023 году США получили в виде налогов 7,40 трлн долларов, или 25,2% от ВВП. Средний показатель по ОЭСР — 33,9%. Если бы США приблизились к этому уровню, доходы выросли бы до 9,95 трлн, что полностью покрывает текущий годовой дефицит.

США по-прежнему страна с низким уровнем налогообложения

Налоговые поступления в процентах от ВВП в 2023 году по странам ОЭСР

Клайв Крук:

Раз уж ты это упомянул, скажу, что не верю в жесткую версию «эффективного рынка»: у рынков бывали ошибки, пузыри и обвалы. Психология играет роль. Но, да, инвесторы пока и правда не видят в американском госдолге большой опасности. Нужно понять, почему.

Любые из приведенных тобой доводов (богатство США, потенциальные действия ФРС) могут этому способствовать, но меня они не очень убеждают. США не прибегают к жесткому регулированию капитала, так что инвесторы при смене предпочтений легко переложат средства в более привлекательные активы внутри страны или за рубежом. А насчет QE: вряд ли ФРС обрадуется, когда услышит, что ждёт команды «выкупить все, чтобы рынки не рухнули». Получается, QE нужен не только для стимулирования при нулевых ставках, но и для «монетизации» госдолга? Это то самое fiscal dominance. Перспектива инфляционного дефолта не должна внушать доверия.

Что до налогов, то «две стороны медали» налицо. Да, США заметно недобирают доходы: поднять их на 8–9% ВВП — и фискальная проблема решена. Пускай рост при этом немного просядет, но, в целом, это вариант решения. Однако недобор этот — следствие того, что американцы крайне враждебно относятся к налогам. При полной занятости и рекордном долге Трамп собрался их ещё и снижать, и сильно. Камала Харрис в своей предвыборной программе предлагала гораздо меньшее чистое повышение налогов, чем ее рост расходов. Разрыв между США и другими странами в налоговом бремени — это не просто «запас» фискальных возможностей, а отражение категорического нежелания американцев платить больше.

Впрочем, отчасти согласен: многие инвесторы уверены, что фискальный кризис будет предотвращен прежде, чем он случится. И дополнительный налоговый потенциал США внушает им уверенность. Рано или поздно придут «более разумные» политики, урежут расходы и повысят налоги, стабилизируют долг на уровне, который все еще можно обслуживать. И если фискальные консерваторы вроде меня одержат верх в дискуссии, так оно и произойдет. (Парадокс: для того чтобы доказать, что проблемы нет, я, фискальный «ястреб», должен выиграть спор!)

Отсюда вопрос о «точке невозврата»: если долг настолько велик, что без объявления дефолта уже невозможно стабилизировать его отношение к ВВП, то все кончено. Пока инвесторы не паникуют, есть шанс исправить ситуацию. Если паника наступит слишком поздно, возврата нет. И мне кажется, что мы двигаемся к этой грани.

Роберт Бёрджесс:

Готов согласиться отчасти: темпы накопления долга в США настораживают, и важно понять, где та самая «точка невозврата». Возможно, это произойдет, когда госдолг достигнет уровня, при котором налогов уже не хватает не только на расходы, но и на проценты по долгу, и приходится занимать, чтобы расплачиваться по процентам. Экономисты часто называют это «долговой бомбой». Да, настораживает, что в 2024 году США потратили 1,13 трлн долларов на выплату «валовых» процентных расходов (4% ВВП против 2,4% в 2020 году).

Но есть и позитив: в 1990-е, когда был профицит бюджета, процентные расходы достигали 5% ВВП — больше, чем сейчас. Кроме того, номинальный рост ВВП на уровне 5% превышает среднюю ставку 3,76% по трежерис. Как отмечает Джанет Йеллен, пока номинальный рост выше ставок по гособлигациям, положение находится под контролем. Плюс администрация Трампа, которая приходит к власти, заявляет, что будет добиваться высоких темпов роста и сокращать избыточные траты, так что цель будущего министра финансов Скотта Бессента снизить дефицит до 3% ВВП не выглядит безнадёжной.

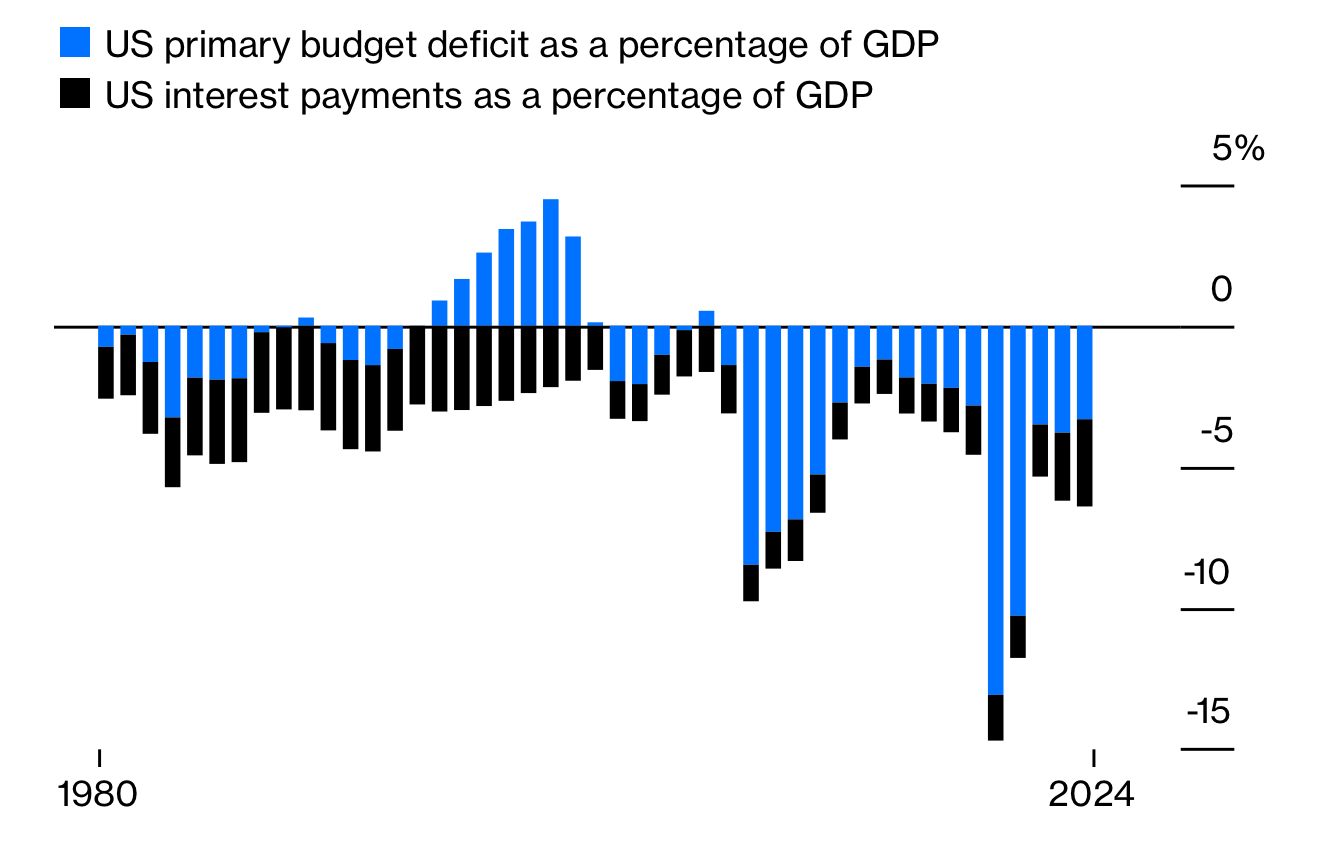

Раз уж мы говорим о дефиците, осмелюсь заметить, что не все так страшно. Экономисты любят смотреть на «первичный дефицит», который не учитывает проценты по долгу. Такой подход логичен, ведь история показывает, что в «перегретой» экономике этот показатель может быстро сместиться от дефицита к профициту — так было во второй половине 1980-х.

А что, если смотреть на «важный» дефицит?

Первичный дефицит (без учета процентных выплат) может дать менее мрачную картину

(Источник: Бюджетное управление Конгресса (CBO) по данным Bloomberg)

Конечно, ты, наверное, напомнишь, что в планах новой администрации много нестыковок. Бессент говорит о сокращении дефицита, а Трамп хочет продлить налоговые послабления, принятые в 2017 году (налоговая реформа, известная как TCJA), которые, по оценке CBO, за десять лет обойдутся в 4,6 трлн долларов. Но законы принимаются не указами, а через (в идеале) здоровые дебаты в Конгрессе.

Клайв Крук:

Похоже, мы согласны, что важны: (1) первичный дефицит как доля ВВП, и (2) разница между реальной процентной ставкой и реальным темпом роста ВВП. На текущий момент CBO на 2025 год прогнозирует первичный дефицит в районе 3% ВВП, реальная долгосрочная ставка около 2%, а потенциальный рост чуть меньше 2%. Поэтому, по оценкам CBO, госдолг (в руках публичных инвесторов) вырастет со 99% ВВП до 122% к 2035 году и продолжит расти. Если реальная ставка примерно равна реальному росту, то для стабилизации долга нужен нулевой первичный дефицит. А заморозка налоговых льгот 2017 года по плану Трампа не предусмотрена с 2026 года — если они сохранятся, то дефицит будет ещё выше.

Да, многое зависит от перспектив первичного баланса. Думаю, всё хуже, чем ты полагаешь. Обычно «горячая» экономика даёт первичный профицит, но сейчас при «горячей» экономике мы имеем большой первичный дефицит — это не вписывается в историческую норму. Любая следующая рецессия лишь увеличит дефицит и снизит рост, так что рассчитывать на переход к профициту уже не приходится.

А «точка невозврата» — это когда уже нельзя стабилизировать долг без дефолта. Чем больше долг, тем больше он «вытесняет» частные инвестиции, замедляя рост, и тем выше необходимое повышение налогов, чтобы уменьшить дефицит. Чем резче придется «закручивать гайки», тем болезненнее это отразится на росте. Экономисты из Penn Wharton Budget Model в прошлом году оценили, что в случае США (со всеми её преимуществами) предел может составить около 175% ВВП — при условии, что инвесторы сохранят спокойствие до достижения этой отметки. 175% — это сильно выше текущего уровня, но не забудем, что после рецессии 2008 года отношение долга к ВВП выросло на 40 п.п.

В сухом остатке: нужен фискальный маневр уже сейчас — и для того, чтобы иметь запас на случай следующего кризиса. Я не призываю к панике: пока положение поправимо, но им нужно серьёзно заниматься. Само оно не решится.

Роберт Бёрджесс:

Наша дискуссия лишь слегка задела тему долга и дефицита США. Несмотря на то что мы по-разному оцениваем срочность фискального разворота, оба согласны: чем раньше, тем лучше. Чем дольше власти затягивают с наведением порядка, тем более радикальными будут необходимые меры. А они наверняка включат в себя болезненную экономию, например, сокращение программ социального обеспечения — таких как Social Security и Medicare, на которые опираются миллионы людей.

В недавнем докладе для Института Аспена Джейсон Фурман (профессор экономики в Гарварде, ранее главный экономист Белого дома при Бараке Обаме) подсчитал, что с учетом ряда переменных — от процентных ставок до роста производительности — для стабилизации долга в следующем десятилетии США нужен сдвиг в размере от 0,7% до 4,6% ВВП в виде повышения налогов или сокращения нефинансовых расходов. В денежном выражении это от 2 до 11 трлн долларов. Разброс большой, подчеркивая неопределенность прогнозов. (Причем оценка CBO ближе к верхней границе этого диапазона.) Суммы внушительные, и чем дольше ждать, тем больше они вырастут.

У истории есть немало поучительных примеров, как неконтролируемые долги губили великие государства. Когда краник с деньгами закрывается, народ нередко выходит на улицы. Печально, что в Вашингтоне немногие воспринимают это всерьёз, предпочитая управлять здесь и сейчас, не думая о будущем. Да, США сегодня безоговорочный лидер мировой экономики, но нет гарантий, что так будет всегда.

Америка уже справлялась с чрезмерным долгом и дефицитами — в начале XIX века и после двух мировых войн. Сможем и снова. Первый шаг — признать проблему.

(ТМ+LLM)