2̶0̶2̶1̶

Трусливые-трусливые деньги (2021)

В итогах года я уже писал, что создающие волатильность деньги стали трусливыми.

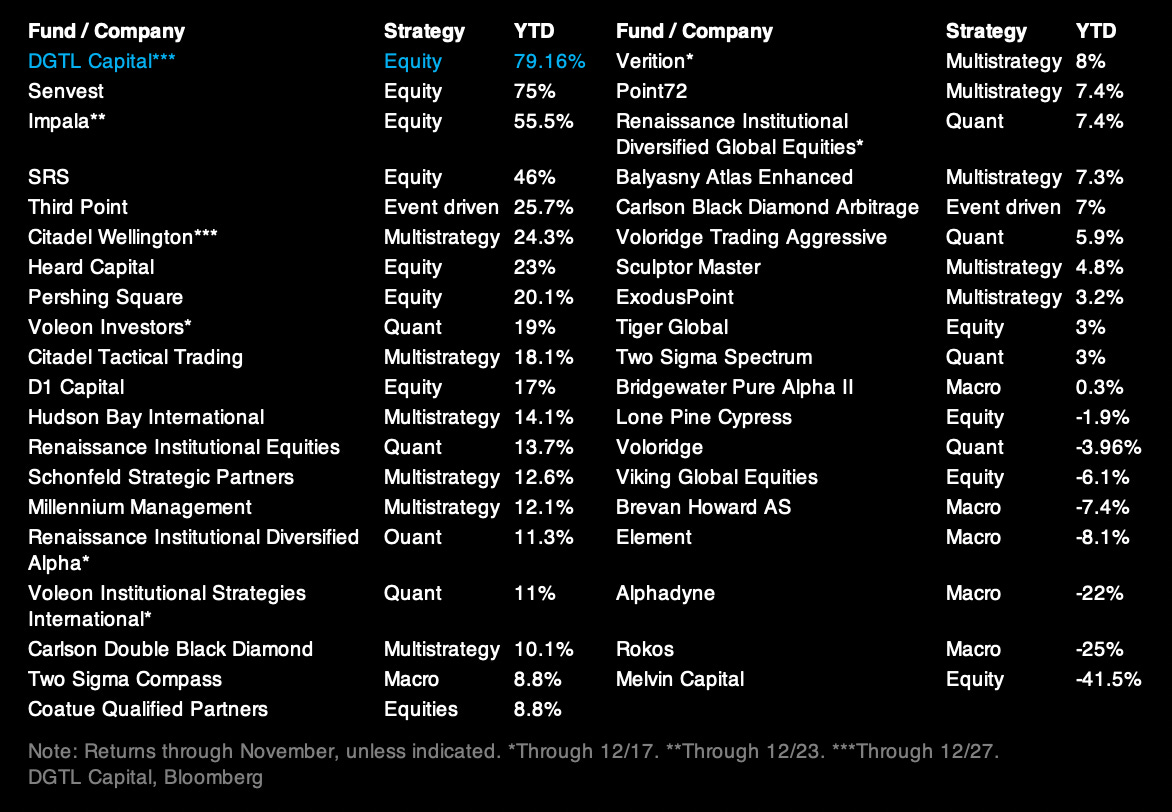

Два самых грандиозных с точки зрения притока ликвидности года хедж-фонды умудрились сначала просидеть в оверхедже (2020), а затем, испытывая головокружение от инфляции, кратно проиграть S&P 500.

Произошло это не без помощи «стопудовых» трейдов.

Рынок в этом году остался за хорошим бизнесом. Крупнейшие компании снова заработали больше всех (особенно, если делать поправку на риск).

Прежде чем искать «слабость» маржинальности в составе участников индекса, стоит изучить данные прошлых лет.

В 2021 году я уделил слишком много внимания инфляции. Чем больше я игнорировал эту тему, тем чаще в беседах приходилось к ней возвращаться. Надеюсь, что оглядываясь в ближайшее прошлое, многие аспекты оценки инфляции стали более понятны и вам. «Инфляционных паникёров» из финтвита и «золотых идиотов» из финграма слушать в 2021 не стоило. Теперь это не мнение, а факт.

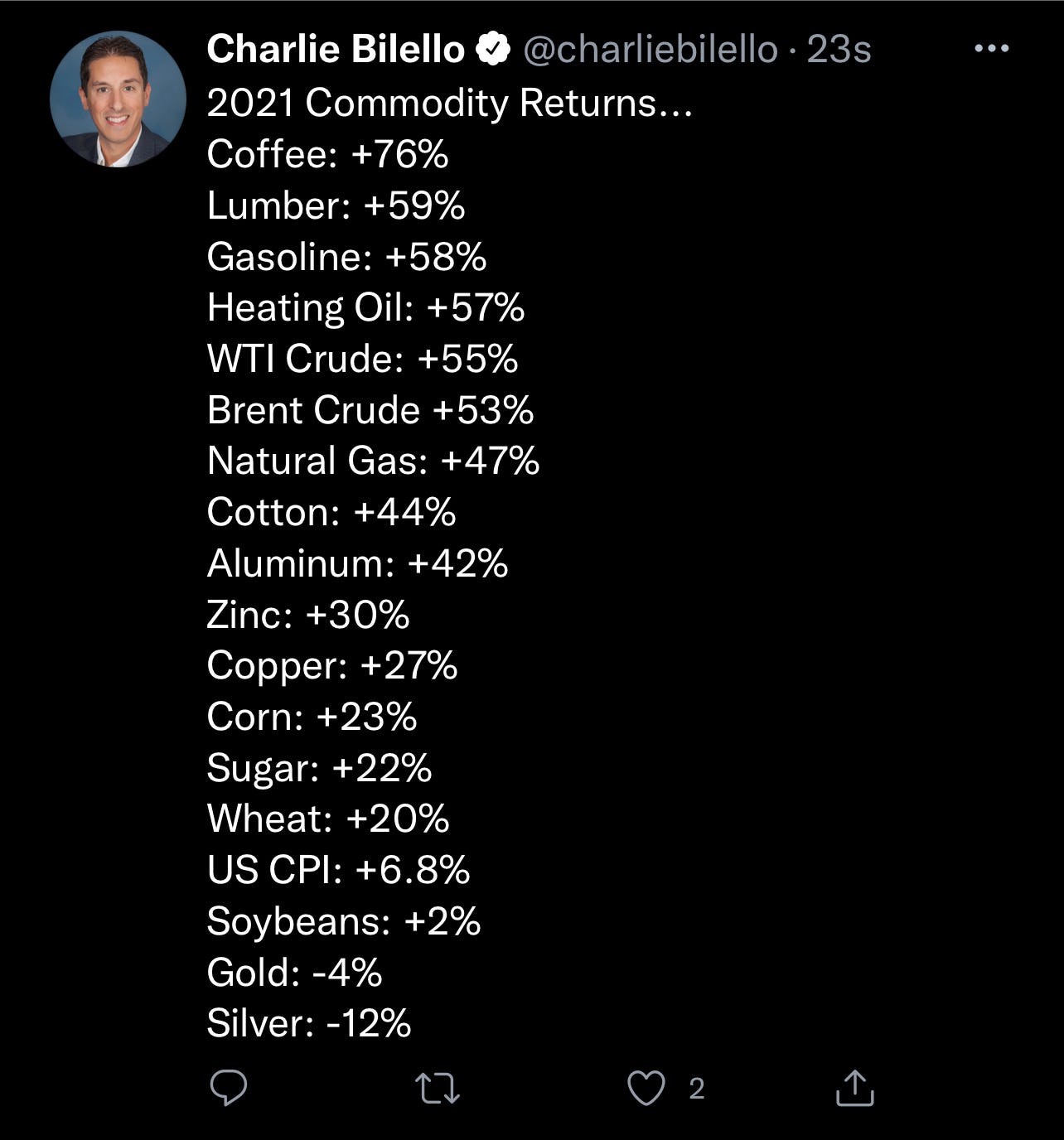

Я смотрю на графики сырьевых товаров за 2021 год и вижу очень много боли трейдеров. Очевидные идеи не так очевидны, да?

Я смотрю на график ARK Invest и хочу так же — зарабатывать столько же комиссии с таким перформансом.

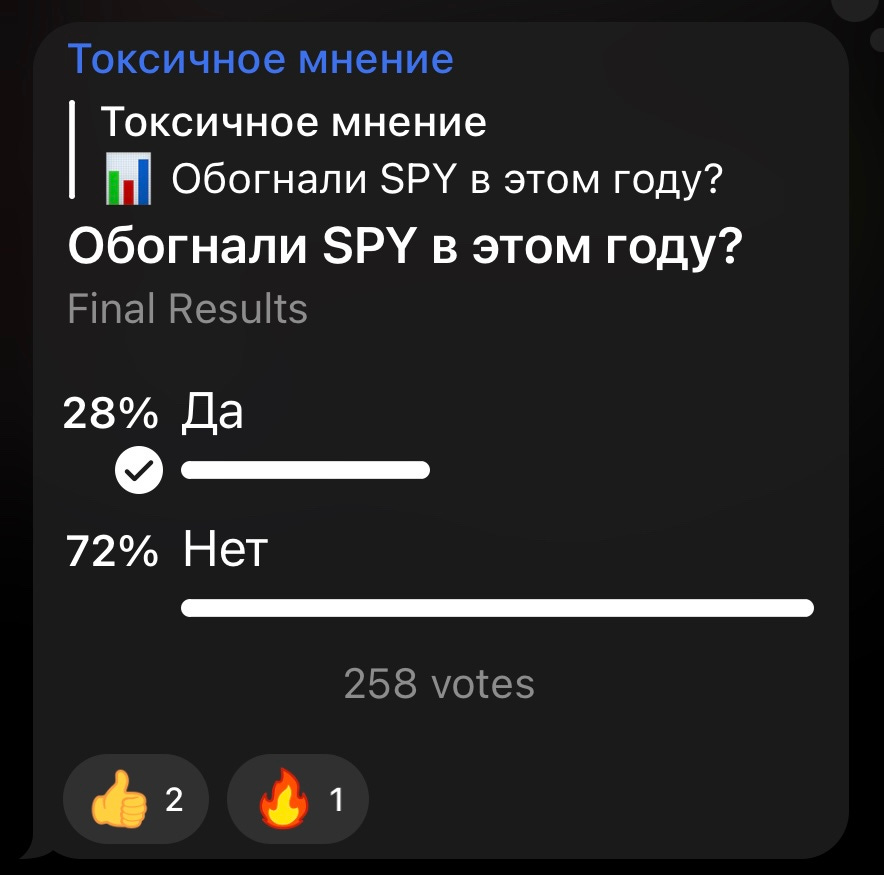

Судя по опросу, у проп-трейдеров дела намного лучше, чем у хедж-фондов.

Мы в DCAP в прошлом году снова побили и рынок, и индустрию. Даже в таком тяжёлом весе, как Equity Strategy. Надеюсь, получится и в этом.

P.S.: и даже кофе побили: